Capital Statements Part 1

您拥的资产与收入申报对比吗?

文 | 赖奕州

我们常被问“内陆税收局 LHDN 如何知道您未申报利润或收入呢?”

这是每个人在提交所得税申报表时提出的家常问题。。。

普遍上,每个人能用他们挣来或赚取的收入做两件事,那就是花掉或存下来。这是 Capital Statement (“CS”) 资本报表审核计算的原则,其中的关键概念就是【收入=支出+储蓄】。如果两者不吻合或不对比例,这将被视为利润或收入未正确的完整申报。如您从中通过账目的整理来估低您的收入,这或会造成纳税人招来内陆税收局运用大数据筛选机制的审查风险。

一般来说,每家企业、信托机构或合作社都必须在会计呈报周期结束后的七个月内提交纳税申报表。因此基于税务呈报的法定责任,个体户和企业机构纳税人或单位都需要整理一份完整的损益表(Statement of Comprehensive Income / Profit & Loss Accounts – P&L)和资产负债表(Statement of Financial Position / Balance Sheets)。

一部分的个体纳税人(例如公司董事)虽然不需要整理损益表和资产负债表,但他们需要保持基本的税务记录(例如相关的收入和支出证件)。 这些记录必须是从税务局填写所得税申报表 (ITRF) 的年份之后还需保留七年。

收集并跟踪日常开支、购买土地、房产、家具,股票投资项目,甚至投资信托或相关项目的收据和证件,并不是纳税人的日常的作习作业。但是,计算资本报表是需要这些报税的记录和资料来证明收入的来源。

自2004年,对个人实行税务自我评估机制(Self-Assessment System SAS)以来,个人纳税人必须履行SAS评估的呈报税务责任。LHDN税务机制将对个体纳税人的报税记录进行全面审查,以测试纳税人是否“诚实”通过税务审计或税务调查提供信息的准确性。CS资本报表是对纳税人进行税务调查的方法之一。 CS资本报表是税务局在检测个人纳税人收入时最常用的调查方法。在马来西亚,资本报表适用于包括公司董事和自营职业者在内,以确定其实际收入。这是审查个人纳税人呈报【损益表和资产负债表】的替代方法。

审查的流程就包括了以纳税人运用现金流的作业追踪方案。这种方法就将他们的开支和储蓄与收入进行比较,这类型的收入被称为”可用”收入 (Available Income)。

可用收入指的是纳税人在纳税申报表和其他私人收入中被披露的收入。此类所指的“可用收入”的是业务收入、工资、租金收入、股息和利息,也包括彩票中奖,等等。即使彩票中奖是资本收益,不承担所得税,它仍然是你的可用收入,你可以用它或保存它。

例如:如果您每年赚取 RM80,000 ,则如果您没有申请房屋贷款,您如何能够买得起价格为 RM450,000 的房子?交易所得的资金必须来自个人储蓄、遗产收入、资本收入或其他收入。这就是“您的资产是否与申报收入相对比?

如果纳税人没有资金来源,他怎么能用年收入RM80,000购买RM450,000的房子呢?用于购买的资金将纳入资本报表。资本只是意味着钱或任何可以转换成现金的支出,如储蓄,贷款,商业资本等。

此外,CS资本报表将展示个人的生活方式和消费习惯。信用卡是纳税人消费习惯的良好指标。CS资本报表甚至可以揭示以前未披露的资本、收入或资产的存在。

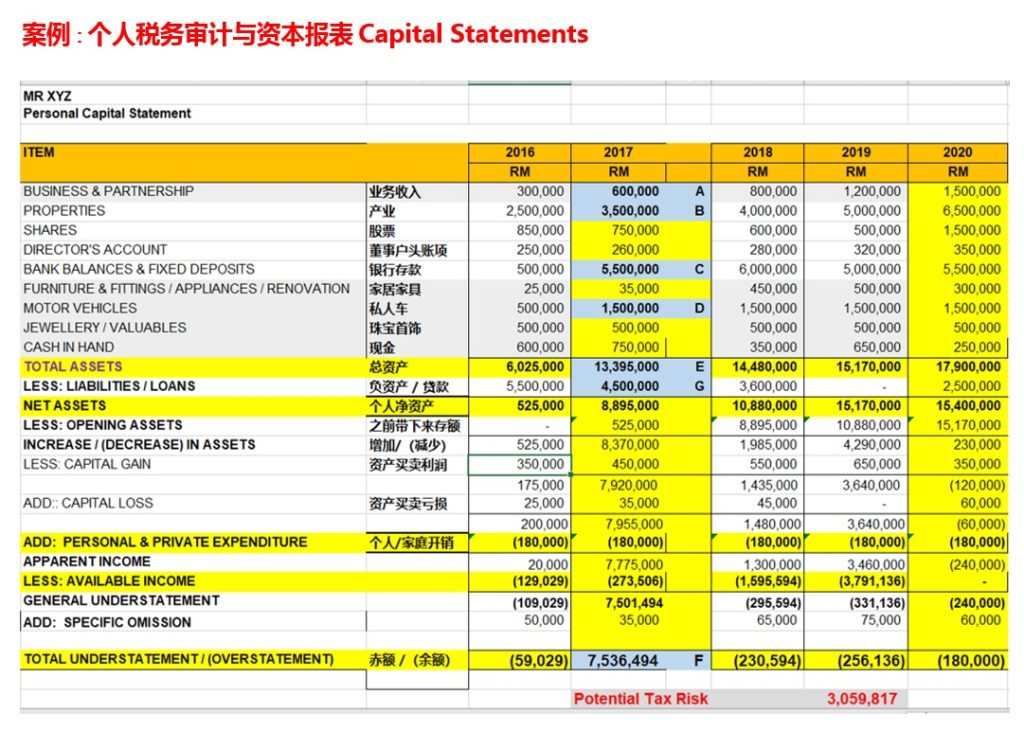

案例解说:话说 Mr.XYZ 在2017年度得到倍增的收入,同时在产业和银行存款以及私家车的投资增加了近 RM7million。 但是纳税人 Mr.XYZ 并没有足够的年收入或以前几年积累的储蓄来负荷2017年财富的增长。

如题,以数据的分析,Mr.XYZ 或将面对高达近 RM3million的罚款。

总结:接下来您该怎么办?

鼓励纳税人在还没有被调查之前,能预先整理年度CS资本报表也是一种很好的纪律,这将帮助纳税人确定任何潜在风险。

事前预备比被要求在几年后进行解释要容易得多。在大多数情况下,当您收到不应该征税的资金或礼品时,建议纳税人或在出现这样的情况下,提前预备相对必要的辩护证件或解释,例如资本收益,国外收入,礼物,报销,对冲物品等。