回顾过往,马来西亚在2015年4月1日启动消费税( 类似增值税,Goods & Service Tax or Value Added Tax,简称 “GST”or “VAT”) 取代销售税(Sales & Service Tax )。早前的消费税GST1.0制度主要有两种税率,分别为6%和0%,出口商品、国际服务、基本食品和书籍皆为零税率供应。作为一项广泛的多层次税制,消费税实施于供应链的每一个阶段,也就是所有应课税的商品与服务(由有在大马注册消费税的商家供应),以及进口到马来西亚的商品与服务。

GST1.0消费税制度下,年营业额50万令吉或以上的公司必须注册消费税。如果您公司的年营业额没有超过50万令吉,则不需要注册消费税。 关于消费税GST1.0注册的违法行为与刑罚 ,如果出现下列行为,商家将严正被判有误:

a.未正确申报消费税

b.未申报消费税

c.有申报消费税,但没有纳税或纳税额低于所申报的数额

d.错误计算进项税抵免,以致索回的退款超过应得数额

e.年营业额超过50万令吉,但没有注册消费税

当时实行消费税GST1.0时,不少商家就曾因退税手续太多和进度太慢,导致现金流被限制其中,使生意无法正常运转。 消费税GST是一个较为公开透明的税制,只要人民有消费就须缴付消费税 (注:必需品处于0%零税率获豁免组别)。尽管我国在2015年4月1日施行消费税初阶段时较为混乱,但适应后,民众也逐渐了解了消费税的运作模式。

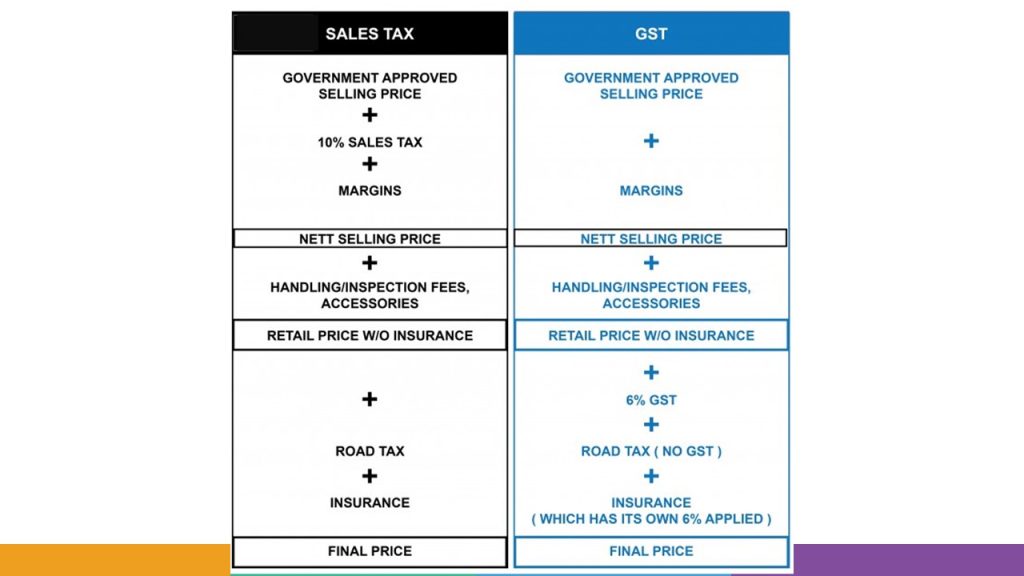

销售及服务税SST与消费税GST的区别,消费税是被明确注明在帐单中,而销售及服务税则被隐藏,民众无法得知的。两者的区别在于,前者的税务已被隐藏在商品价格中,中间的货物转替时人民无法察觉的;后者则在法令下明确注明在帐单上,而商家在交付了消费税GST后仍可以向政府索回6%税务 (ie Input Tax 进项税)。

商家将货品买进时已付了10%的销售及服务税,因此在订下物品售额时,会加入10%的销售及服务税,即100令吉买进,付了10%税务后,以110令吉或以上价格售出。相反地,在消费税下,即使商家将货品买进,也可以在后续索回6%。因此,在消费税下,货品的原材料价格并无任何改变,物品成本并不会因此增加;惟政府应加强在退税服务上的进度和简化申请手续。

全球有逾85%国家实行消费税制度,尤其在国门开放下,我国若要吸引外资,就必然要降低直接税 (ie Direct Tax,eg Income Tax),即个人税和公司税,以吸引更多有潜力的跨国投资商前来我国发展其业务。

GST1.0执行了2年有余后,马来西亚财政部宣布,从2018年6月1日开始,消费税(GST)制度取消,该税率由6%下调至0%。又从2018年9月1日起,SST2.0再度重新启用以取代GST1.0至今。

近期的新闻报导,政府有意重新落实消费税的消息一出,即引来了各界的热烈反响。消费税被视为能够在各种事务上有所帮助,例如为人民的生活需要提供补贴、缩小收入差距、吸引投资,以及增强政府的财政实力。消费税的税收或可以以现金援助的形式返还给B40和M40的群体。在和销售与服务税(SST)相比下,消费税预计能让政府每年获得约200亿令吉的税收。我国是唯一国家早前采用消费税制度后改为SST。

若重启消费税,应从较低的税率开始,再逐步回升至原有的税率。政府也应从较低的税率,如3%至4%税率开始,制定相关时间表,以让民众了解何时才会回升至原有的6%或更高税率。 更重要的是,政府应考量如何制止通货膨胀问题,并重新修订相关的税务法令,如简化退税手续,将税制简单化等。 加上贸消部也应采取相关行动,以监督商家所售卖的物品价格在合理范围内。 如能为民众开设投诉渠道,让人民在发现不合理涨价时或其他负面效果,做出反馈,将能协助相关部门不时的监管并改善执行的机制。

由于疫情尚未稳定,加上俄乌战争导致原油价格上涨等问题尚未缓冲或有效处理,政府如何确保商家不因此涨价,是需要率先考量的问题。

近期一些商团组织也进行了调研,得知国内多达500家企业大力支持重新推行消费税GST2.0,以取代当前的销售及服务税SST2.0。

重启消费税对消费群体是否友好,或导致民众出现消费税导致百物涨价的反馈思维的可能?这对国人而言,消费税已不是新税制,而且消费税的重启是为了替代当前的销售及服务税,而非在销售及服务税上新增消费税。在未实施消费税GST时,商家们都因不理解该税制,害怕无法盈利而纷纷提前涨价;但经过了早前对消费税GST1.0的适应,商家或对消费税已有了一定的了解。大家也已经清楚知道消费税GST不该严重导致通货膨胀以及百货必定涨价的问题。

总结:

政府是否会重新实施消费税(GST)?或很高可能会在今年10月宣布年度财政预算案Budget 2023时宣布实施的意向与机制,政府是需要一些时间修正及改善之前实施时所浮现的问题,包括考虑调整税收率、退款机制的弱点等, 相信部分大型企业与软件公司已在预备如何应对此项税制修正的动向。