第一章

今期我们一起探讨转移定价的热门课题。对透明度的关注日益增加,当今商业环境的目标越来越明确、透明度日益提高,随着税基侵蚀(Domestic tax base erosion and profit shifting “BEPS”)和利润转移 (Transfer Pricing “TP”) 项目在全球开展,国际税收监管和审查不断进化,转让定价风险管理依旧是重中之重。为打击税基侵蚀和利润转移行为,各国税务机构持续关注转让定价管理,包括实施严格的本国转让定价法规,施行详细的合规性要求,加大对关联交易的审查力度等。纳税人都希望避免让税务分歧演变为正式调查。为此,企业应评估其转让定价相关风险,并确保企业在马来西亚的转让定价安排有足够的分析文档支持。针对各行各业,笔者将提供合适的税务资讯、本地化最新、最全面的政策解读及专业知识,助企业们保持高度关注转移定价的相关课题。

简单来说,这里我们举例2个易懂的案例 Case Study :我们假设A国的税率为35%,B国税率为5%。

例子1:假设A国的XYZ公司在中国设立了一个子公司,用来专门负责加工生产iPhone手机。中国子公司生产完之后,把iPhone卖给美国母公司并收取一定的加工成本(假设为RM100元)。这里的RM100元就称为Transfer Price。假设美国的XYZ公司以RM1000元的价格卖给消费者,那么美国母公司的税前净利润(Operating Profit)就是RM900元。例子1里XYZ公司在全球总共交了RM100*5% + RM900 * 35% = RM320的税务。

例子2:XYZ公司为了省税,指示中国子公司以RM999元的价格收取加工成本。如此一来,XYZ公司在A国的税前净利润就只有RM1元,中国的税前净利润为RM999元。例子2里XYZ公司在全球只需要交RM1*35% = RM0.35 + RM999*5% = RM50.30的税务。

许多跨国药剂公司,IT公司等等在全球范围内只需要少于5%的企业所得税,经常或就是运用Transfer Pricing planning来达到目的。当然,每个国家的税务局都希望避免这些跨国公司通过transfer price的操控把税前收入都转到其他低税收国家。因此大部分国家都出制定了有关规定来控制transfer price的范围不能与行业标价基准差太远。用XYZ来做个例子,A国税务局可以调查一般的中国非关联企业 (unrelated party) 加工iPhone会收多少钱。如果大部分企业都只收RM50 – RM300元的话,那么A国税务局可以调整XYZ公司的税前收入。当然如果XYZ公司不服气,可以选择到法庭上诉有关的限制。

【转让定价】如何影响企业的发展?

对于不熟悉转让定价的人来说,概括地说就是指关联方之间对商品、服务和无形资产转让的“定价”。关联方是指对另一方具有股权控制(直接和间接持股50%以上)或管理控制的主体。转让价格不应与独立人士之间交易所反映的现行市场价格也称为“公平交易价格”。与该地区的其他国家一样,马来西亚的内陆税收局(“LHDN”)正在积极执行公平交易原则。

马来西亚是一个特例,因为实际上转让定价适用于跨境和国内关联方交易。因此,在马来西亚境内进行国内关联方交易的公司也必须遵守转让定价法规。

我的企业会被影响吗 ?

合规的目标是纳税人每年根据马来西亚转让定价指南准备“同期”(Contemporaneous TPD) 转让定价文件。同时期意味着在纳税人制定或实施任何受控交易时,或在公司提交纳税申报表时,应准备转让定价文件。

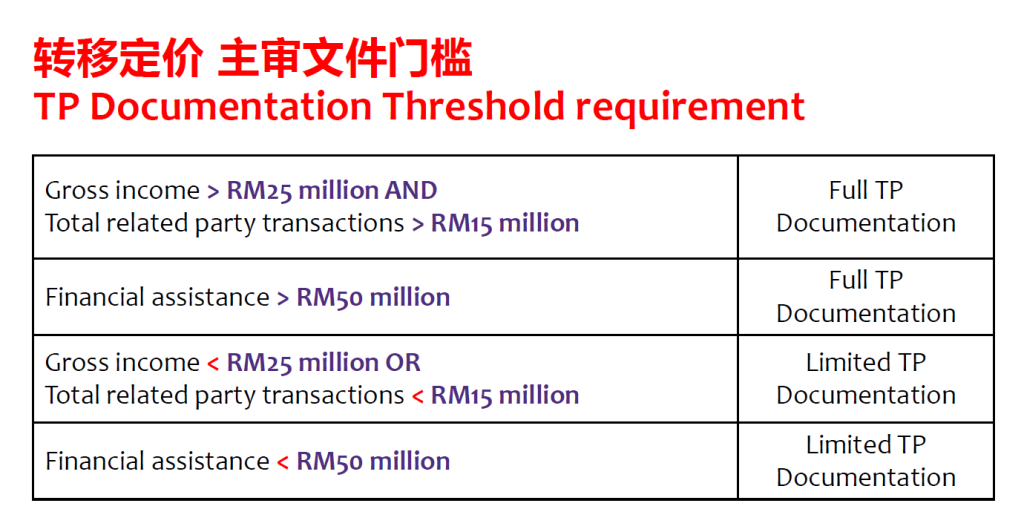

如果纳税人有以下情况,则必须准备转让定价文件 (Transfer Pricing Documentation “TPD”):

• 总收入超过 RM25 million;和

• 关联方交易总额超过 RM15 million或

• 提供超过RM50 million的财政援助(金融机构除外)。

低于上述门槛规格的纳税人可以选择保留简化的转让定价文件(Simplified TPD)。简化的转让定价文件仍然需要一定程度的努力和分析,因为它包括组织结构、受控交易和定价政策。纳税人仍然需要通过应用最合适的转让定价方法来测试其受控交易,而无需经过 5 种普遍接受的转让定价方法(TP Methods)的选择过程。

国别报告和主核文件 (CbC Country by Country Reporting and Master File) 适用于财政年度跨国集团总收入超过 RM3 billion并符合以下标准的跨国企业:

• 有合并的财务报表

• 拥有2个以上按管理权或控制权定义的关联公司

有义务准备国别(“CbC”)报告的纳税人必须准备主核文件,并在要求时与转让定价文件一起提交。 需要澄清的是,集团收入低于 RM3 billion的跨国企业是不受国别报告或主核文件的影响。但是,他们仍然需要遵守其马来西亚业务的正常转让定价文件(也称为本地文件转让定价文件Local File TPD)。

转让定价文件/本地文件 2014年,LHDN 在表格 C(公司纳税申报表)中引入了一个部分,要求纳税人选择“是”或“否”,前提是他们保留了相关年度的转让定价文件。因此,标准转让定价文件(也称为本地文件转让定价文件)需要在提交纳税申报表时准备好,以符合公司纳税申报表 C 的规格。

国别报告 CbC Report

在提交国别报告之前,必须在不迟于报告财政年度的最后一天发送书面通知以通知 LHDN 有哪一些营运范围将提交国别报告。 国别报告本身应每年编制一次,不迟于报告实体财政年度结束后的 12 个月。

提呈国别报告的条规

按照经济合作与发展组织 (OECD) 的建议,纳税人需要通过电子格式提交国别报告。 LHDN 采用了 OECD 的 XML Schema 标准化电子格式。提交是通过 IRB 的 IT 平台进行的。

转让定价文件/本地文件

不受国别报告约束的纳税人必须准备标准转让定价文件(本地文件转让定价文件),但不需要提交。应 LHDN要求,转让定价文件应在 30 天内提供。预期转让定价文件是在纳税人提交纳税申报表以支持其在表格 C 中的回应时准备好的。

转让定价文件应以马来西亚语或英语准备。虽然支持文件是可使用其他媒介语言,但应在提交转让定价文件时提供翻译。 那些不遵守规定或向 IRB 提供虚假信息的人将面临后果。他们可能会被处以 RM20,000 至 RM100,000的罚款、最长 6 个月的监禁,或两者兼施。