这样说一点也不夸张。就算公司一直有赚钱,但手上资金短缺的话,还是有可能会破产。相反的,就算帐面上一直是赤字,但手上持有现金,还是可以继续营运下去。现金流的重要不言而喻。

现金流如此重要,把它的流向做成财务资料报告给外界知道,这样的资料便称为现金流量表。

现金流量表完成后,有一个地方是我们要特别注意的。那就是以股东为首的投资人,在审视公司的营运状况时,不要只看帐面上的获利数字,应该注意代表实际可运用资金的现金流有多少才是。

换句话说,要观察一家公司是否真的有赚钱,现金流量表也是一个很重要的参考。

现金(cash),指的是钞票、存款,或是任何可以马上换成现金的安全性金融商品。

而现金流(cash flow),则是指这些现金的流入与流出,即流动的情形。

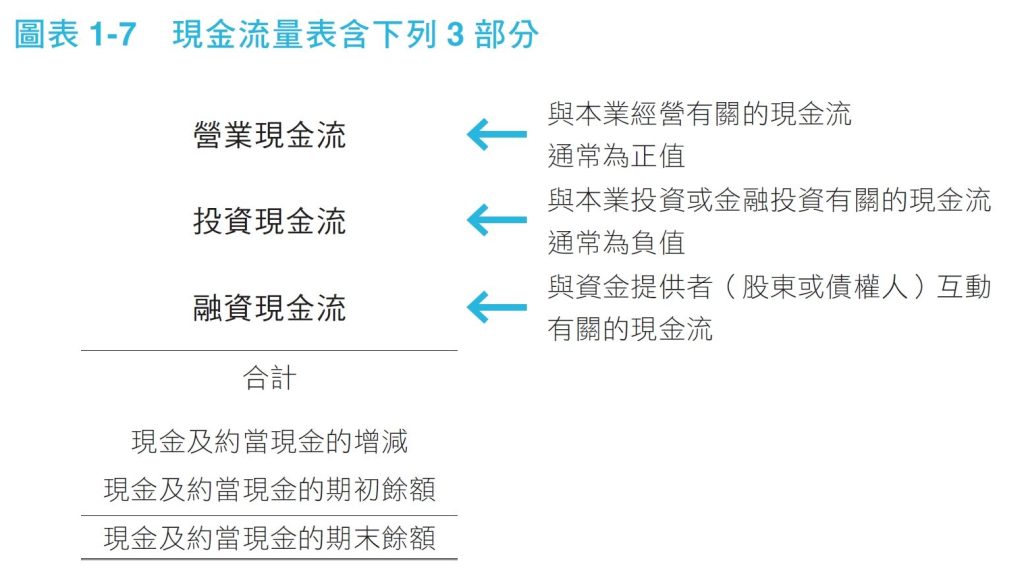

现金流量表,是把企业在一固定期间内的现金流动情形,分成3 部分统计。

具体来说,这3 部分为营业活动、投资活动与融资活动。

现金流量表含下列3 部分:

第一类的营业现金流量,是公司因营业活动所产生的现金流入或流出。

大部分企业都是透过营业活动赚取利润,因此,营业现金流量多为正值。而营业现金流的计算,须从损益表中记载的盈余(正确地说为税前净利)出发,就损益表中不影响现金的项目进行调整。

具体来说,是怎样的调整呢?主要有两个重点:①是折旧费用(投资在设备上的金额,在该设备使用的期间,将逐期转列为费用,是为折旧。)

要加回去。因为在购买的时候就已经扣除全部现金了,本年度只是进行分摊,并没有造成任何现金的变动。

第二是应收帐款、存货资产的增加或减少,会因时间的延误而造成现金流与盈余统计上的落差,这部分也须调整才是。

营业现金流的组成:

其中的②与所谓的营运资金有关。营运资金是公司为求营运下去必须准备的资金。以实际情况而言,营运期间会不断有应收帐款或存货等资金产生并变动。因为这营运资金的增加或减少,使公司一定时期内的净利与现金流量出现了落差,所以有调整的必要。

举例来说,应收帐款增加,表示销售的收益虽有增加,但货款还没收到,不会有现金流入,因此在计算现金流量时,就得把应收帐款增加的部分从净利中扣除。

相反的,应收帐款减少,表示不仅销售获得利益,货款也已经收回,确实有现金流入,故必须把应收帐款减少的部分从净利中加回,才是实际的现金流量。

然后是存货。存货越多,代表押在上面的资金越多,因此在计算现金流量时,必须把存货增加的部分从净利中扣除。相反的,存货减少,代表公司只需少许库存就能运转,不需要那么多现金,故存货减少的部分应从净利中加回,才是实际的现金流量。

换句话说,应收帐款或存货增加,代表公司为了维持营运所需的资金─营运资金增加,必须从净利中扣除。相反的,营运资金减少,则须从净利中加回。

因此,为了让来自营业活动的现金流增加,不但要想办法增加获利,更要做好营业资金的控管,让应收帐款或存货不要增加才是。

第二类的投资现金流量,是公司因投资活动所产生的现金流入或流出。

具体来说,可以分成设备投资、并购其他公司等与本业有关的投资,以及用多余的钱买入有价证券等与财务操作有关的投资。投资的话,现金就会流出,所以现金流会是负的;卖出设备、事业或有价证券,现金就会流入,所以现金流会是正的。通常花在设备投资或并购的钱都很大笔,所以因投资活动产生的现金流大多是负的。

最后因融资活动产生的现金流,是企业与出资者(银行或股东等提供资金给企业的人)之间因资金往来所产生的现金流入或流出。

与股东之间的资金往来,有增资、配发股息、购买自家股票等;与银行之间的资金往来,有增加或偿还借款;至于与一般投资人的往来,则为发行或偿还公司债。其中,增资、借款增加,或是发行公司债,可以让现金流入,故现金流为正的。相反的,配发红利、购买自家股票、偿还贷款或公司债等,则会让现金流出,故现金流为负值。

若公司处于积极成长阶段,为了投资必须找更多钱进来,这时的融资活动现金流通常为正的;若公司处于稳定发展阶段,就有多余的钱可以拿来还债或配发给股东,这时的融资活动现金流通常为负的。

财讯 Wealth Magazine: 《一家公司是否真的有賺錢?金融教授:就看「現金流量表」》

2022/01/20 17:53,文| 西山茂

https://www.wealth.com.tw/articles/a217a62b-f38a-4874-ae94-ff3e9c1a4b9f?utm_source=facebook.com&utm_medium=fanpage